Définition de l’indépendant au sens de la sécurité sociale

L’indépendant est la personne exerçant une activité professionnelle pour son propre compte et qui relève de la Chambre des Métiers, de la Chambre de Commerce ou de la Chambre d’Agriculture.

Le revenu professionnel est dans ce cas constitué du bénéfice qui résulte de l’exercice de son activité commerciale ou artisanale exercée pour son propre compte.

Exemples : coiffeur, agent immobilier, boulanger, électricien, chauffagiste, menuisier, etc.

L’indépendant est également la personne exerçant une profession à caractère intellectuel relevant d’une des catégories suivantes :

- Profession libérale soumise à autorisation d’établissement : expert-comptable, architecte, géomètre,…

- Profession libérale soumise à d’autres lois : pharmacien, médecin, vétérinaire,…

- Autre profession non soumise à autorisation : assureur, surveillance et gardiennage, exploitation d’un camping…

Pour le revenu professionnel, il s’agit du bénéfice qui résulte de l’exercice de cette profession pour son propre compte.

Dans une société, l’indépendant est l’associé ou l’actionnaire qui répond à certains critères et qui selon ces critères doit ou non être affilié en tant que travailleur indépendant auprès du Centre Commun de la Sécurité Sociale (CCSS). Les personnes soumises à cette obligation d’affiliation en tant qu’indépendant sont les suivantes :

- Gérants d’une société commerciale, artisanale, agricole ou à caractère intellectuelle (détenteurs de l’autorisation d’établissement) à la condition :

- qu’ils soient associés et détiennent plus de 25% des parts sociales dans une SENC, SCS, SARL ou SARL-S

- qu’ils soient membres du conseil d’administration et délégués à gestion journalière dans une SA ou SCA

Le revenu professionnel est alors constitué du revenu perçu pour son activité de gérant ou d’administrateur de société souvent touché sous forme de salaire mensuel. A noter que même si ces gérants ou administrateurs sont souvent en possession d’une fiche de salaire, leur activité est considérée comme activité indépendante en matière de sécurité sociale. Le revenu est assimilé à un revenu provenant d’une profession libérale.

Le revenu professionnel sert de base pour le calcul des cotisations sociales de l’indépendant. Il représente donc l’assiette cotisable pour l’indépendant.

Assiette cotisable

L’assiette cotisable est la base de calcul des cotisations sociales. Elle est constituée par le revenu professionnel de l’indépendant. En cas d’exercice de plusieurs activités, c’est le cumul de tous les revenus professionnels qui est soumis à cotisation.

S’il s’agit d’une première affiliation en tant qu’indépendant, le CCSS calcule provisoirement les cotisations sociales sur base du salaire social minimum, dans l’attente d’un revenu déclaré par l’administration ou par l’indépendant. S’il s’agit d’une activité complémentaire à une activité salariée, le calcul est effectué provisoirement sur un tiers du salaire social minimum.

Le revenu exact n’est établi qu’après l’émission du bulletin d’impôt par l’Administration des Contributions Directes (ACD) pour l’année en question. Les cotisations définitives sont alors calculées. C’est pourquoi il est important d’adapter son revenu prévisionnel afin d’éviter un redressement de cotisations trop important.

Pour les années suivantes, le CCSS se base sur le dernier revenu connu, c’est-à-dire soit sur le dernier revenu communiqué par l’ACD, soit sur la dernière adaptation de revenu provisoire transmise par l’indépendant.

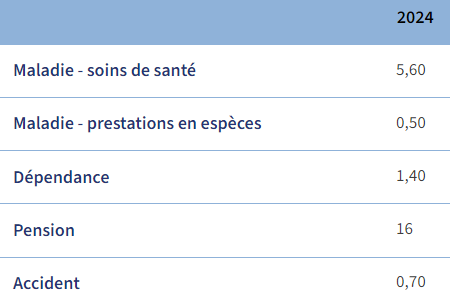

Cotisations obligatoires

L’indépendant paie lui-même ses cotisations sociales. Il cotise obligatoirement à l’assurance maladie, pension, accident et dépendance. Les différents taux de cotisation pour l’année 2024 sont les suivants :

Mutualité des employeurs

Le travailleur indépendant peut choisir d’adhérer volontairement à la Mutualité Des Employeurs (MDE). Pour ce faire, il devra remplir un formulaire disponible sur le site du CCSS. L’adhésion volontaire du travailleur indépendant peut également couvrir le conjoint aidant s’il est affilié comme tel. Le conjoint aidant n’a par contre pas la possibilité de s’affilier seul à la MDE.

L’assurance prend effet dès le début de l’affiliation si et uniquement si la demande est introduite au plus tard trois mois suivant le début de cette affiliation.

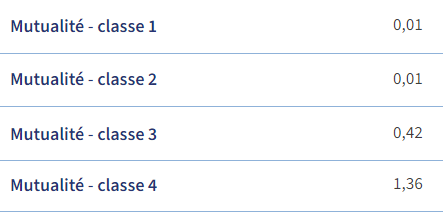

Pour les indépendants déjà affiliés à la sécurité sociale depuis plus de 3 mois et qui introduisent une demande en cours d’année, l’adhésion prend alors effet à partir du 1er janvier de l’année suivante. Les taux de mutualité sont répartis en 4 classes, et le taux applicable est dépendant du taux d’absentéisme financier. Concrètement cela signifie que plus il y a d’interruption de travail et plus le taux est susceptible d’augmenter les années suivantes. Voici les taux de l’année 2024 :

Dispense d’affiliation / Réduction des cotisations / Remboursement

Revenu insignifiant

Dans le cas de figure où l’indépendant perçoit un revenu professionnel inférieur au tiers du salaire social minimum, il peut alors, sur demande uniquement, être dispensé d’affiliation.

A souligner qu’une personne dispensée ne bénéficie alors d’aucune couverture contre les risques maladie, accident, pension, etc…

Réduction des cotisations pour l’assurance pension

D’un autre côté, si l’indépendant perçoit un revenu professionnel inférieur au salaire social minimum mais supérieur au tiers du salaire social minimum, il peut alors demander une réduction des cotisations pour l’assurance pension. Dans le cas d’une demande de réduction des cotisations, c’est la base cotisable réduite qui sera reprise dans la carrière d’assurance pension pour la période en question.

Une demande de réduction des cotisations doit être demandée dès le début de l’affiliation ou bien pour un exercice entier, c’est-à-dire du 1er janvier au 31 décembre.

Remboursement des cotisations sociales dépassant le plafond maximal cotisable

Un indépendant qui exerce plusieurs autres activités (en tant qu’indépendant ou salarié), ou qui bénéficie d’une pension parallèlement à son activité d’indépendant, a droit au remboursement de la part des cotisations correspondant au dépassement du maximum cotisable sur demande auprès du CCSS. Le plafond maximal cotisable s’élève à 12.854,64€ au 1er janvier 2024.

Les revenus professionnels de l’indépendant doivent au préalable avoir été déclarés auprès de l’ACD pour l’exercice dont il est question.

Qu’en est-il lors de cumuls d’activité et/ou de pension de vieillesse ?

L’indépendant qui cumule son activité indépendante et une activité salariée a le droit au remboursement de la part des cotisations maladie et pension dépassant le maximum cotisable.

L’indépendant qui cumule son activité indépendant et une pension de vieillesse à le droit au remboursement de la part des cotisations maladie, soins de santé, dépassant le maximum cotisable.

La demande n’est valable que pour les exercices clôturés et non pour l’année en cours. L’indépendant retraité doit impérativement joindre à sa demande de remboursement une copie du certificat de pension établi pour l’exercice visé.

Déductibilité des cotisations sociales

Les cotisations sociales obligatoires de l’indépendant ont le caractère de dépenses privées et ne peuvent de ce fait pas être intégrées dans la détermination du bénéfice commercial d’une société soumise à l’impôt sur le revenu des collectivités. Il s’agit d’un changement législatif intervenu en date du 26 juillet 2023 que vous pouvez consulter ce lien.

Ainsi, l’indépendant touche un salaire brut de sa société et doit payer ses cotisations sociales depuis son compte privé.

Cependant, il est malgré tout possible de déduire les cotisations sociales de l’indépendant dans les charges de la société, il faut pour cela intégrer le paiement de la sécurité sociale sur les fiches de rémunération de l’indépendant (avantage en nature) et appliquer la retenue à la source adéquate.